Jurnal Penyesuaian

1. Gaji resepsionis yang belum dibayar dan dicatat sampai dengan tanggal 31 Agustus 2006 sebesar Rp. 240.000,-.

2. Pendapatan jasa yang masih harus diterima atas jasa yang diberikan tetapi belum dicatat sebesar Rp. 550.000,-.

3. a. Premi asuransi yang tersisa sampai dengan tanggal 31 Agustus 2006 sebesar Rp. 3.000.000,-.

b. Sewa gedung yang digunakan selama bulan Agustus 2006 sebesar Rp. 3.200.000,-.

4. Pendapatan jasa yang diterima di muka per 31 Agustus 2006 sebesar Rp. 7.400.000,-.

5. Penyusutan peralatan kantor untuk bulan Agustus 2006 adalah sebesar Rp. 1.400.000,-.

6. Perlengkapan yang tersisa sampai tanggal 31 Agustus 2006 sebesar Rp. 2.700.000,-.

Ilustrasi 7.2: Neraca Saldo Konsultan Cipta Jasa Karya

1. Gaji resepsionis yang belum di bayar dan dicatat

Biaya-biaya yang sudah menjadi beban pada suatu periode tetapi sampai akhir suatu periode belum di bayar dan dicatat, harus dicantumkan dalam neraca sebagai Utang beban serta harus sudah termasuk dalam beban pada periode tersebut dengan kata lain sudah termasuk dalam neraca saldo Dalam contoh di atas, gaji resepsionis yang belum dibayar dan dicatat adalah sebesar Rp. 240.000,-. informasi ini menunjukkan bahwa beban gaji di neraca sebesar Rp. 3.000.000,- masih harus ditambah dengan Rp. 240.000,-, yaitu gaji yang belum terbayar sampai akhir periode. Sehingga gaji bulan Agustus 2006 yang sebenarnya adalah sebesar Rp. 3.000.000,- ditambah penyesuaian sebesar Rp. 240.000,- menjadi Rp. 3.240.000.

Maka ayat jurnal penyesuaian yang diperlukan adalah:

2. Pendapatan jasa yang masih harus diterima (piutang pendapatan)

Apabila suatu pendapatan telah menjadi hak perusahaan tetapi belum diterima pada akhir suatu periode yang bersangkutan, maka hak tersebut harus dilaporkan sebagai pendapatan pada periode tersebut dan dilakukan penyesuaian terhadap pendapatan perusahaan.

Pada kasus di atas, pendapatan yang masih harus diterima karena perusahaan telah menyelesaikan pekerjaan adalah sebesar Rp. 550.000,-. Jumlah ini belum termasuk dalam saldo yang dilaporkan oleh perusahaan (di neraca saldo) sebesar Rp. 15.600.000,-, oleh karena itu diperlukan penyesuaian untuk mengakui munculnya piutang pendapatan (pendapatan yang masih harus diterima) serta mengakui tambahan pendapatan jasa pada periode tersebut. Dengan demikian saldo pendapatan jasa di bulan Agustus 2006 akan bertambah menjadi sebesar Rp. 16.150.000,-.

3a. Premi asuransi yang tersisa

Seringkali perusahaan melakukan pembayaran beban untuk beberapa periode mendatang. Dalam akuntansi ini diakui sebagai beban dibayar dimuka. Apabila pada akhir suatu periode dijumpai bebanbeban yang seharusnya dilaporkan pada periode mendatang, maka harus dilakukan penyesuaian untuk menetapkan mana beban yang menjadi bagian yang dilaporkan pada periode mendatang dan mana yang harus dilaporkan pada periode yang bersangkutan. Pada contoh kasus di atas, saldo akun asuransi dibayar dimuka menunjukkan saldo sejumlah Rp. 3.600.000,- dan informasi menunjukkan bahwa saldo akun ini pada akhir Agustus 2006 adalah sebesar Rp. 3.000.000,-. Hal ini berarti bahwa premi asuransi yang belum menjadi beban adalah sebesar Rp. 3.000.000,- dan premi asuransi yang sudah menjadi beban pada Agustus 2006 adalah sebesar Rp. 3.600.000,- dikurangi dengan Rp. 3.000.000,- sebesar Rp. 600.000,- yang harus diakui sebagai beban asuransi pada periode tersebut.

Penjelasan kasus ini sama dengan kasus (3a) di atas. Saldo akun sewa dibayar dimuka sebesar Rp. 19.200.000,- tidak menunjukkan saldo akun yang sebenarnya, karena sewa yang telah digunakan selama Agustus 2006 sebesar Rp. 3.200.000,- masih termasuk dalam jumlah saldo ini. Sehingga diperlukan penyesuaian untuk mengakui beban sewa gedung dan mengurangi saldo sewa gedung dibayar dimuka yaitu sebesar Rp. 3.200.000,-.

Maka ayat ayat jurnal penyesuaian yang diperlukan adalah sebagai berikut:

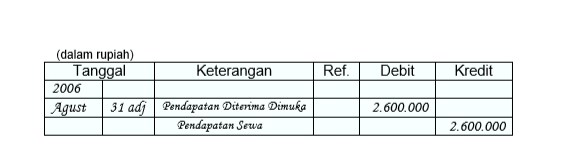

Pendapatan diterima dimuka tidak boleh diperlakukan sebagai pendapatan, melainkan harus diakui sebagai utang, sebab pada hakekatnya perusahaan belum memiliki hak atas pendapatan tersebut. Pada kasus di atas saldo pendapatan diterima di muka sebesar Rp. 10.000.000,- dan dari jumlah ini yang boleh diakui sebagai pendapatan pada periode Agustus 2006 adalah sebesar Rp. 10.000.000 dikurangi dengan Rp. 7.400.000,- atau sebesar Rp. 2.600.000,-. Sementara itu, sebesar Rp. 7.400.000,- masih merupakan Pendapatan diterima dimuka. Dengan demikian ayat jurnal penyesuaian yang diperlukan adalah:

Pada setiap akhir periode, perusahaan biasanya harus mencatat pengakuan beban depresiasi atau beban penyusutan. Informasi yang tersedia menunjukkan bahwa beban depresiasi/ penyusutan untuk periode bulan Agustus 2006 adalah sebesar Rp. 1.400.000,-. Ayat jurnal untuk mencatat beban depresiasi (beban penyusutan) adalah:

6. Perlengkapan yang tersisa

Perlengkapan adalah bahanbahan yang dibeli dengan maksud untuk digunakan dalam operasi perusahaan, tidak untuk dijual kembali. Perlengkapan akan dicatat dan dilaporkan sebesar harga belinya. Apabila selama periode akuntansi, perusahaan tidak melakukan pencatatan pemakaian perlengkapan, maka pada akhir periode perlu dilakukan perhitungan fisik atas perlengkapan yang masih tersisa sehingga dapat ditentukan jumlah perlengkapan yang terpakai pada periode yang bersangkutan. Jumlah pemakaian perlengkapan tersebut kemudian dicatat dalam buku melalui ayat jurnal penyesuaian.

Untuk kasus di atas, saldo akun perlengkapan di neraca saldo adalah sebesar Rp. 4.400.000,-. Pada akhir periode terdapat informasi bahwa perlengkapan yang masih tersisa adalah sebesar Ro. 2.700.000,-. Dari sini dapat diketahui bahwa jumlah pemakaian perlengkapan selama periode tersebut adalah sebesar: Rp. 4.400.000,- – Rp. 2.700.000,- = Rp. 1.700.000,-

Dengan demikian ayat jurnal yang dibutuhkan untuk mencatat pemakaian perlengkapan ini adalah:

Selanjutnya saldo untuk setiap akun diposting ke buku besar untuk menghitung jumlah akun yang sebenarnya. Saldo akun-akun yang disesuaikan kemudian disusun dalam neraca yang disebut neraca saldo setelah disesuaikan.

Informasi ayat-ayat jurnal penyesuaian kemudian digunakan untuk menyusun neraca saldo yang telah disesuaikan. Proses penyusunan neraca saldo setelah penyesuaian dilakukan dengan menggabungkan (menambah atau mengurangi) saldo yang ada di neraca saldo dengan ayat penyesuaian yang ada. Ilustrasi 7.4 merupakan neraca saldo setelah penyesuaian dari Konsultan Cipta Jasa Karya per 31 Agustus 2006. Setelah ayat jurnal penyesuaian dimasukkan dalam buku besar, maka dalam buku besar nampak sebagai berikut:

Jika Anda menyukai Artikel di blog ini, Silahkan

klik disini untuk berlangganan gratis via email, Anda akan mendapat kiriman artikel setiap ada artikel yang terbit di Our Akuntansi

0 komentar:

Post a Comment