Perbedaan Basis CTA dengan Basis Akrual

Perbedaan utama antara Basis CTA dengan Basis Akrual adalah pada

basis pengakuan pendapatan dan biaya. Sebagaimana dijelaskan pengakuan

dan pengukuran pendapatan dan biaya pada basis kas dilakukan

berdasarkan masuk dan keluarnya kas, sementara basis akrual berdasarkan

pada saat terjadinya transaksi tersebut, tanpa memperhatikan waktu kas

diterima atau dibayarkan.

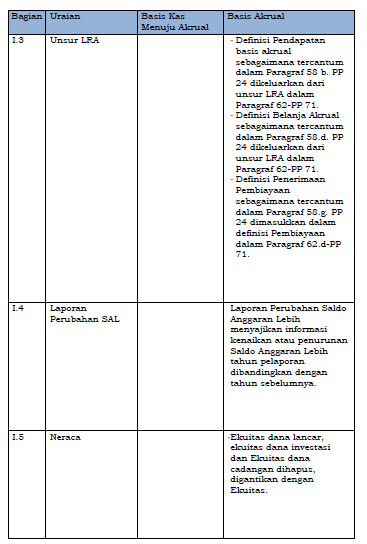

Selain titik pengakuan tersebut, beberapa perbedaan antara Lampiran

I PP No 71 Tahun 2010 (Basis Akrual) dengan Lampiran II (Basis Kas

Menuju Akrual) dapat disimpulkan antara lain sebagai berikut:

- Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara:

- Pasal 1:

- Pendapatan negara/daerah adalah hak pemerintah pusat/daerah yang

diakui sebagai penambah nilai kekayaan bersih.

- Belanja negara/daerah adalah kewajiban pemerintah pusat/daerah

yang diakui sebagai pengurang nilai kekayaan bersih.- Undang-

Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara

Pasal 70 ayat (2):

Ketentuan mengenai pengakuan dan pengukuran pendapatan dan

belanja berbasis akrual sebagaimana dimaksud dalam Pasal 12 dan Pasal

13 Undang-undang ini dilaksanakan selambat-lambatnya pada tahun

anggaran 2008 dan selama pengakuan dan pengukuran pendapatan dan

belanja berbasis akrual belum dilaksanakan, digunakan pengakuan dan

pengukuran berbasis kas.

Jika Anda menyukai Artikel di blog ini, Silahkan

klik disini untuk berlangganan gratis via email, Anda akan mendapat kiriman artikel setiap ada artikel yang terbit di Our Akuntansi

0 komentar:

Post a Comment