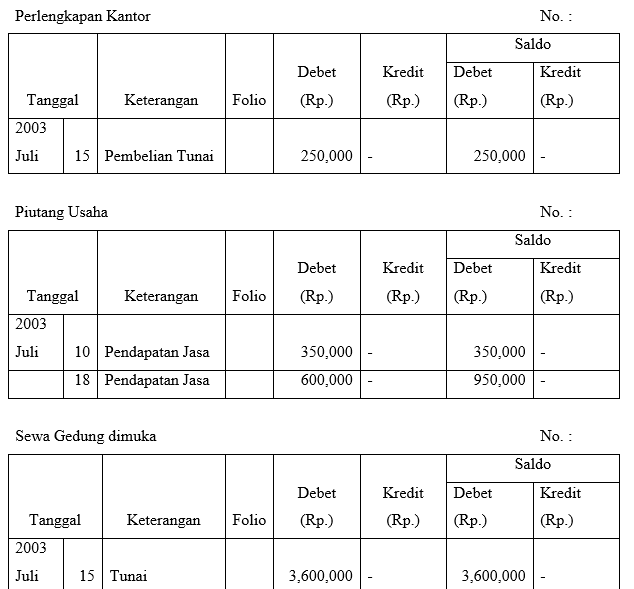

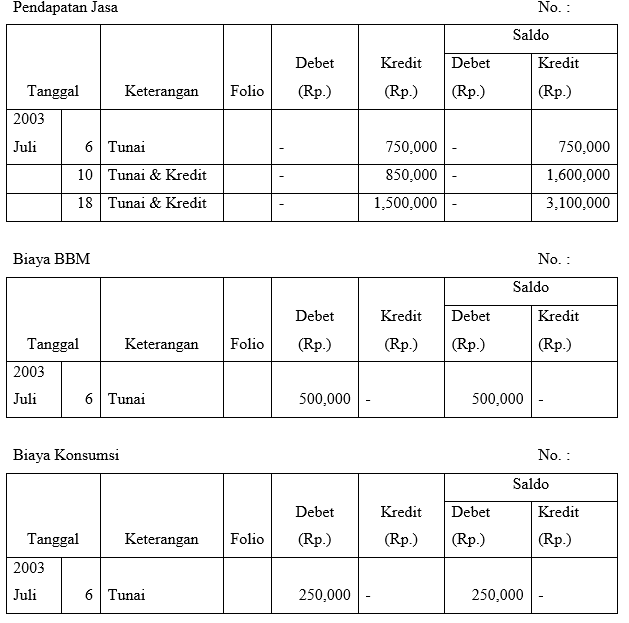

Tata Cara Mendebet Dan Mengkredit

Akuntansi mempunyai konversi bahwa untuk rekening-rekening tertentu penambahan diletakkan di sebelah kiri dan untuk beberapa rekening yang lain penambahan diletakkan di sebelah kanan. Konvensi adalah suatu kebiasaan yang sudah berjalan lama dalam praktik maupun disiplin pengetahuan sehingga dianggap sebagai suatu kesepakatan yang berlaku dan menjadi pedoman umum. Konversi akuntansi yang dimaksud di sini adalah aturan pencatatan jumlah dalam rekening dan penyajian dalam laporan keuangan. Konvensi pencatatan dalam buku besar sebagai berikut:

1. Kolom atau sisi sebelah kiri disebut dengan debit dan kolom atau sisi sebelah kanan disebut dengan kredit.

2. Aktiva disajian dalam neraca disebelah kiri (debit). Sebagai konsekuensinya, kalau aktiva bertambah/ naik maka dicatat sebelah debit.

3. Pasiva disajikan dalam neraca disebelah kanan (kredit). Sebagai konsekuensinya, kalau pasiva bertambah/naik maka dicatat sebelah kredit.

4. Akuntansi mendasarkan pada konsep kesatuan usaha yang mengakibatkan pencatatan akuntansi menggunakan sistem berpasangan. Dengan demikian, setiap transaksi minimal akan mempengaruhi dua pos atau rekening.

5. Kalau suatu jumlah transaksi telah dicatat dalam suatu rekening di sebelah debit maka jumlah yang sama harus dicatat disebelah kredit dalam satu atau beberapa rekening dalam jumlah yang sama, demikian pula sebaliknya.

Berdasarkan konvensi akuntansi tersebut di atas, jika suatu jumlah dimasukkan di sisi kiri suatu rekening atau sebelah debit, rekening tersebut disebut didebit. Jika suatu jumlah dimasukkan di sisi kanan atau sebelah kredit dikatakan bahwa rekening tersebut dikredit. Singkatan untuk debit dan kredit ialah D dan K atau Db dan Kr.

Apakah penambahan terhadap suatu rekening akan didebit atau dikredit tergantung pada kategorinya. Sifat dasar pos tersebut dapat dilihat sebagai berikut:

0 komentar:

Post a Comment