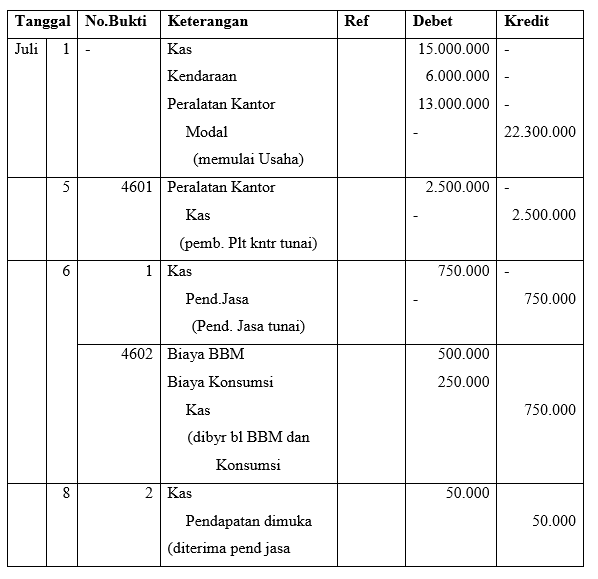

Pencatatan Transaksi Ke Dalam Jurnal Umum

Proses pencatatan suatu transaksi di dalam jurnal disebut menjurnal. Prosedur yang harus diikuti dalam menjurnal adalah sebagai berikut:

1. Tahun ditulis di atas sub judul. Tahun biasanya tidak ditulis berulang-ulang pada suatu halaman apabila halaman tidak berganti.

2. Nama bulan ditulis sekali sesudah tahun dan untuk transaksi yang pertama terjadi dalam bulan yang bersangkutan. Nama bulan tidak perlu ditulis lagi pada bagian atas halaman yang baru atau pada awal bulan yang baru. Jadi nama bulan tidak perlu ditulis berulang-ulang pada halaman yang sama, kecuali kalau bulan berganti.

3. Tanggal untuk setiap transaksi dicatat pada kolom pertama, pada bagian kolom yang kecil (sebelah kanan). Untuk setiap transaksi tanggal tidak perlu ditulis berkali-kali meskipun dalam tanggal yang sama terjadi beberapa transaksi.

4. Nama rekening yang didebit ditulis merapat ke tepi sebelah kiri dalam kolom (4) dan jumlah pendebitandimasukkan ke dalam kolom (6).

5. Nama rekening yang dikredit ditulis dalam baris berikutnya pada kolom (4), dan ditulis sedikit masuk ke sebelah kanan bila dibandingkan dengan nama rekening yang didebit. Jumlah pengkreditan dimasukkan ke dalam kolom (7).

6. Penjelasan atau keterangan ditulis pada baris berikutnya dalam kolom (4). Sebaiknya keterangan ditulis secara singkat tanpa mengabaikan informasi yang penting, dan dapat dipahami dengan jelas.

Proses pencatatan transaksi ke dalam suatu jurnal akan dijelaskan menggunakan contoh berikut:

PO Cipto bergerak di bidang jasa angkutan, pada awal pendiriannya Tuan Cipto menyerahkan harta berikut sebagai modal perusahaan:

Uang tunak Rp.15.000.000,- kendaraan Rp.6.000.000,- dan peralatan kantor Rp.1.300.000,-

Adapun transaksi yang terjadi selama bulan Juli 2003 adalah sebagai berikut:

0 komentar:

Post a Comment