Jenis-Jenis Jurnal Khusus

Agar pencatatan untuk transaksi yang sering terjadi dan berulang-ulang

menjadi efektif, biasanya perusahaan tidak lagi mencatatkan pada jurnal umum

melainkan menggunakan jurnal khusus. Adapun jenis-jenis jurnal khusus adalah

sebagai berikut :

1. Jurnal Penjualan (Sales Journal)

2. Jurnal Pembelian (Purchases Journal)

3. Jurnal Penerimaan Kas (Cash Receipt Journal)

4. Jurnal Pengeluaran Kas (Cash Payment Journal)

Dari keempat jurnal tersebut, apabila ada transaksi yang tidak bisa dicatat pada

jurnal khusus, maka transaksi-transaksi tersebut dicatatkan pada jurnal umum.

Baiknya ikuti penjelasan berikut ini :

1. Jurnal Penjualan (Sales Journal)

Jurnal Penjualan adalah jurnal yang dibuat untuk mencatat transaksitransaksi penjualan barang dagang secara kredit. Dengan demikian bila

perusahaan menjual barang dagang secara kredit maka pencatatan transaksinya

dilakukan pada jurnal penjualan.

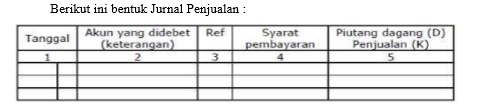

Berikut ini bentuk Jurnal Penjualan :

Keterangan :

1) Catatlah tanggal transaksi

2) Catatlah nama debitur atau keterangan lainnya.

3) Berilah tanda Check (V) yang menandakan bahwa transaksi dalam jurnal

tersebut telah dipindahbukukan ke buku besar pembantu.

4) Catatkan syarat pembayaran.

5) Catatlah jumlah transaksi sebagai Penjualan dan Piutang Dagang

2. Jurnal Pembelian.

Jurnal pembelian digunakan untuk mencatat transaksi pembelian barangsecara kredit. Perlu dijelaskan lebih lanjut apabila perusahaan dalam

melakukan pembelian berupa barang-barang lain (selain barang dagang) dan

jarang dilakukan maka pembuatan jurnal pembelian ini hanya khusus

digunakan untuk mencatat transaksi pembelian barang dagang secara kredit

saja. Namun apabila selain pembelian barang dagang, perusahaan juga sering

membeli barang lain secara kredit, maka pembuatan jurnal pembelian ini

sebaiknya juga untuk mencatat seluruh pembelian barang dagang dan barang

lainnya secara kredit.

Berikut ini bentuk Jurnal Pembelian, Jurnal pembelian ini berbentuk

skontro hanya untuk mencatat pembelian barang dagang secara kredit :

Keterangan :

1) Catatlah tanggal transaksi

2) Catatlah nama kreditur atau keterangan lainnya.

3) Berilah tanda Check (V) yang menandakan bahwa transaksi dalam jurnal

tersebut telah dipindahbukukan ke buku besar pembantu.

4) Catatkan syarat pembayaran.

5) Catatlah jumlah transaksi sebagai Pembelian dan Utang Dagang

Jurnal pembelian ini berbentuk stafel dapat digunakan untuk mencatat

pembelian barang dagang dan barang lainnya secara kredit.

Jurnal Pembelian Stafel

Keterangan :

a. Catatlah tanggal transaksi

b. Catatlah nama kreditur atau keterangan lainnya.

c. Berilah tanda Check (V) yang menandakan bahwa transaksi dalam jurnal

tersebut telahdipindahbukukan ke buku besar pembantu.

d. Catatkan syarat pembayaran.

e. Catatlah jumlah transaksi pembelian barang dagang secara kredit

f. Catatkan nama akun, seperti perlengkapan, peralatan yang dibeli secara

kredit

g. catatkan kode akunnya

h. Catatlah jumlah transaksi pembelian barang lain tersebut

i. Catatlah jumlah transaksi pembelian barang masing-masing sebagai Utang

Dagang

Catatan: Seperti diutarakan diatas bahwa apabila jurnal pembelian tersebut hanya

digunakan untuk mencatat pembelian barang dagang secara kredit, maka

pembelian barang lainnya yang dilakukan secara kredit dicatatkan pada jurnal

umum. Sedangkan pembelian secara tunai dicatatkan pada jurnal pengeluaran

kas.

3. Jurnal Penerimaan Kas

Jurnal Penerimaan Kas adalah jurnal yang dibuat atau digunakan utnukmencatat semua transaksi penerimaan uang tunai atau kas. Apabila ingin

membuat jurnal penerimaan kas, tentu kita harus melakukan inventarisasi

transaksi-transaksi yang dapat dicatat dalam jurnal penerimaan kas. Adapun

transaksi-transaksi yang dapat dicatat pada jurnal penerimaan kas adalah:

a. Penjualan barang dagan secara tunai

b. Penerimaan pembayaran piutang

c. Penerimaan pinjaman atau utang dari bank berupa uang tunai

d. Penerimaan tambahan modal secara tunai

e. Penerimaan pendapatan lain seperti pendapatan bunga, pendapatan komisi

secara tunai.

Berikut bentuk Jurnal Penerimaan Kas.

Keterangan :

1) kolom tanggal diisi dengan tanggal transaksi penerimaan kas

2) kolom keterangan diisi dengan keterangan seperlunya seperti penjualan

tunai, nama debitur dll

3) kolom ref diisi dengan tanda cek jika sudah dipindah bukukan pada buku

besar pembantu

4) kolom Kas (D) diisi dengan nilai kas yang diterima

5) kolom potongan penjualan (D) diisi dengan nilai potongan penjualan yang

diberikan.

6) kolom piutang dagang disi (K) dengan besarnya piutang dagang yang

diterima pembayarannya

7) kolom penjualan diisi dengan nilai penjualan barang dagang secara tunai

8) kolom akun diisi dengan nama akun,yang tidak memiliki kolom tersendiri

9) kolom ref disi dengan kode akun

10) kolom jumlah disi dengan nilai transaksi dari akun pada kolom serba-serbi

4. Jurnal Pengeluaran Kas

Jurnal Pengeluaran Kas adalah jurnal yang dibuat untuk mencatat semuatransaksi pengeluaran uang tunai atau kas. Untuk membuat jurnal pengeluaran

kas, kita harus melakukan inventarisasi transaksi-transaksi yang dapat dicatat

dalam jurnal pengeluaran kas. Adapun transaksi-transaksi yang dapat dicatat

pada jurnal pengeluaran kas adalah:

a. Pembelian barang dagang secara tunai.

b. Pembelian barang lainnya, seperti perlengkapan, peralatan dll secara tunai.

c. Pembayaran beban-beban.

d. Pembayaran utang.

e. Pengambilan uang untukkeperluan pribadi (prive)

f. Pengeluaran tunai lainnya.

Bentuk Jurnal Pengeluaran Kas adalah sebagai berikut :

Keterangan :

a. kolom tanggal diisi dengan tanggal transaksi pengeluaran kas

b. kolom keterangan diisi dengan keterangan seperlunya seperti pembelian

tunai, nama kreditur, pembayaran beban dll

c. kolom ref diisi dengan tanda cek jika sudah dipindah bukukan pada buku

besar pembantu

d. kolom utang dagang disi dengan besarnya utang dagang yang dibayar.

e. kolom pembelian diisi dengan nilai pembelian barang dagang secara tunai

f. kolom akun diisi dengan nama akun,yang tidak memiliki kolom tersendiri

g. kolom ref disi dengan kode akun

h. kolom jumlah disi dengan nilai transaksi dari akun pada kolom serba-serbi.

i. kolom Kas diisi dengan nilai kas yang dikeluaran

j. kolom potongan pembelian diisi dengan nilai potongan pembelian yang

diterimakan.

Jika Anda menyukai Artikel di blog ini, Silahkan

klik disini untuk berlangganan gratis via email, Anda akan mendapat kiriman artikel setiap ada artikel yang terbit di Our Akuntansi

0 komentar:

Post a Comment